あまりにも分からないので調べてみました。解釈などおかしなところがあればご指摘いただきたいです!

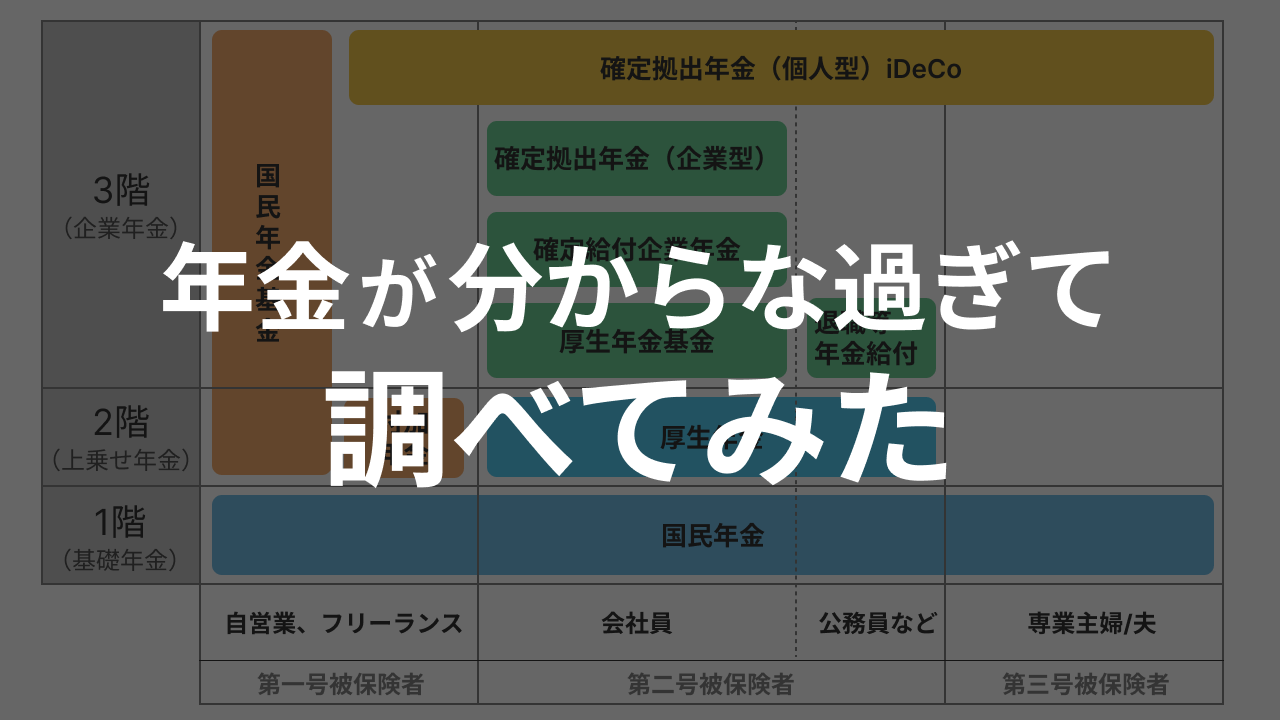

年金

- 日本の制度で、3階構造になっている

- 20歳以上60歳未満が加入しており、65歳からもらえる

- 国民年金は全国民の加入が義務付けられている

- 会社勤めしていれば、厚生年金が上乗せして払われる

- 会社員や公務員は厚生年金の加入が義務付けられている

- 自営業や専業主婦、学生無職の公的年金は国民年金のみ

- 誰でも私的年金に追加で入ることができる

- 国民年金基金は私的年金

国民年金

- 会社員や自営業、フリーランスなど含め20歳以上60歳未満すべての国民が加入を義務付けられている

国民皆年金(こくみんかいねんきん)

- 会社員や自営業、フリーランスなど含め20歳以上60歳未満すべての国民は公的年金に加入する、ということ

- 国民年金と国民皆年金が出てきて混乱したが、こちらは制度そのものを指すよう

厚生年金

- 会社勤めしていれば、厚生年金が追加で払われる

- 会社員や公務員の加入が義務付けられている

- 毎月「標準報酬月額」に18.3%をかけた額を支払う

- 会社と折半なので、実質は9.15%

標準報酬月額

- 平均した月収を、保険料額表と照らし合わせて算出する

- 年度によって異なるようなので、毎年調べる必要がある

国民年金基金

- 自営業など1号被保険者向けに上乗せされる私的年金

- 公的年金かと思ってしまうネーミング

公的年金

- 国民年金と厚生年金

私的年金

- 公的年金に上乗せして給付される制度

- 国民年金基金や民間の保険会社などが販売しているものがこれにあたる

拠出

- 年金や保険の加入者が運営者に対して、掛金を払い込むこと

確定拠出年金(DC)

- 公的年金に上乗せして給付を受けられる私的年金制度の一つで、自分で運用する

- 加入は任意

- 掛金とその運用益の合計額をもとに給付を受け取ることができる

- 企業年金が掛金を拠出する「企業型年金(企業型DC)」と、個人で加入して本人が掛金を拠出する「個人型年金(iDeCo)」の2つのタイプがある

- 企業型DCの規約において、iDeCoにも加入できることが規定されている

- 企業が支払っている額によるようなので、それぞれ確認したほうが良さそう

企業型DC

- 企業年金の中で一番新しい制度

- 企業が従業員のために掛金を拠出し、従業員はその資金で金融商品を選択し運用する

- 選べる運用商品は会社によって異なる

- 401kはこれぽい

iDeCo(イデコ)

- 個人型年金のこと

- individual-type Defined Contribution pension plan から愛称として呼ばれている

- てっきり金融商品かと思ったら違った

確定給付企業年金(DB)

- 企業型DCと混同しがち

- 違いは、将来受取れる年金の額がある程度約束されていること

- 企業などが支払った掛金を金融機関(生命保険会社・信託銀行等)が運用している

- 従業員が受け取る年金給付額を予め約束したかたちとなるので、会社の運用責任は大きい

- 給付額に満たない場合に、会社が追加で支払うことになる